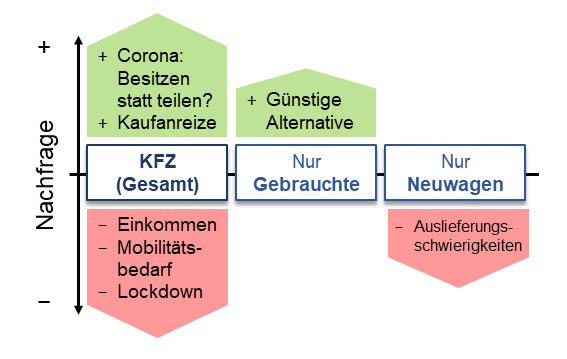

Im Folgenden werden Effekte, die zur Erklärung beitragen sollen, kurz vorgestellt:

Corona: Besitzen statt teilen? Hat die Corona-Krise das Mantra „Teilen statt Besitzen“ umgekehrt? Gründe gäbe es dafür viele, unter anderem der verlässliche Zugriff auf das Eigentum, zum Beispiel bei erhöhter Nachfrage oder bei einem Ausfall von Einkommen. Darüber hinaus erlaubt ein eigener Pkw potenziell infektiöse Kontakte zu vermeiden. Ein Indiz für den Trend zur individuellen Mobilität zeigt sich in Städten an der gestiegenen Nachfrage nach Fahrrädern.[4]

Gleichzeitig gibt es einige Gründe, warum Individuen angesichts der Krise auf einen Autokauf verzichten. Vor allem sind sinkende und unsichere Einkommen, der Rückgang der Mobilität und die unmittelbaren Folgen der Maßnahmen zur Eindämmung der Pandemien (Lockdown) zu nennen. Hinzu kommen angebotsseitige Gründe: Lieferengpässe und Werksschließungen können dazu führen, dass zwar eine Nachfrage nach Neuwagen besteht, diese aber nicht bedient werden kann. Angesichts langer Lieferzeiten und kleineren Budgets können Autokäufer geneigt sein, Gebraucht- statt Neuwagen zu kaufen.

Einkommen und Kaufanreize: Da die Einkommenselastizität der Nachfrage nach Autos positiv ist,[5] d.h. bei sinkendem Einkommen weniger Autos gekauft werden, sollten sinkende Löhne zu weniger Autokäufen führen. Es gibt einige Hinweise, dass die Löhne durch die Krise gesunken sind, unter anderem Kurzarbeit[6] und ein Rückgang an Stellenangeboten[7]. Daneben kann die rezessionsbedingte[8] Unsicherheit über zukünftige Einkünfte auch ohne reale Einkommensverluste zu verhaltenem Kaufverhalten führen. Dem entgegen können Kaufanreize wirken, etwa die Mehrwertsteuersenkung oder Kaufprämien für Elektrowagen. Der Präsident des Verbandes der Internationalen Kraftfahrzeughersteller (VDIK), Reinhard Zirpel, geht davon aus, dass die Mehrwertsteuersenkung von Juli bis Dezember 2020 die Nachfrage stimuliert habe.[9]

Mobilität: Trotz vorrübergehender Erholung über die Sommermonate ist der Mobilitätsrückgang unter anderem in Berichten von Google[10] und Apple[11] deutlich zu erkennen. Es ist davon auszugehen, dass ein geringerer Mobilitätsbedarf mit einer geringeren Nachfrage nach Pkw einhergeht.

Lockdown: Neben einem Rückgang der Mobilität führten die Beschränkungen der Lockdowns teilweise dazu, dass Autohäuser geschlossen wurden. Ein Autokauf wäre daher mitunter gar nicht möglich gewesen.

Gebrauchtwagen als günstige Alternative: Die Einkommensproblematiken könnten zu einer Substitution von Neuwagen durch günstigere Gebrauchtwagen führen.

Lieferengpässe bei Neuwagen: In der Automobilbranche entstanden Lieferengpässe durch vorübergehende Werksschließungen in Deutschland und China, was die Angebotsseite beeinträchtigte.[12] Darüber hinaus sorgten teilweise Unterbrechungen der Lieferketten zu Auslieferungsschwierigkeiten.

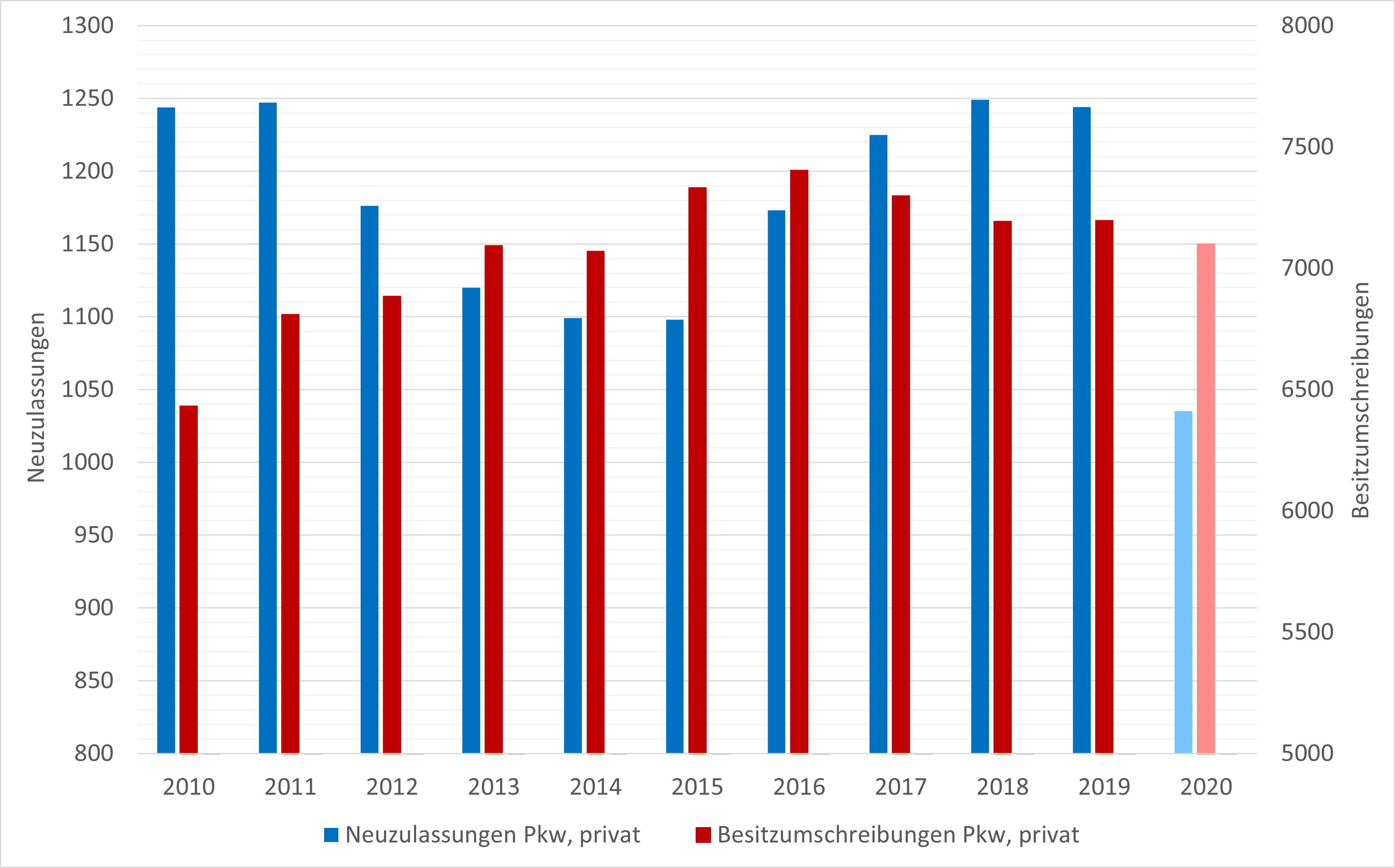

Schaut man sich den Verlauf der letzten zehn Jahre an, sind nur marginale Änderungen festzustellen. Die Anzahl an privaten Besitzumschreibungen sank seit ihrem Höchststand im Jahr 2016 von 7,4 Mio. auf 7,2 Mio. im Jahr 2019. Der ZDK prognostizierte für 2020 einen Rückgang um 2,0 % auf 7,1 Mio. Fahrzeuge. Die privaten Neuzulassungen sind von Aufs und Abs gekennzeichnet und lagen zuletzt im Jahr 2019 bei 1,244 Mio., also deutlich unter der Anzahl an Besitzumschreibungen. Für 2020 prognostizierte der ZDK einen deutlichen Rückgang um knapp 17 % auf 1,035 Mio. Pkws. Als Gründe hierfür nannte der ZDK unter anderem eine zunehmende Verunsicherung in Bezug auf die (i) Arbeitsplatzsicherheit, (ii) Fahrzeugflotten, die nicht immer den Käuferwünschen entsprechen, sowie (iii) den hohen Preis für Elektroautos.

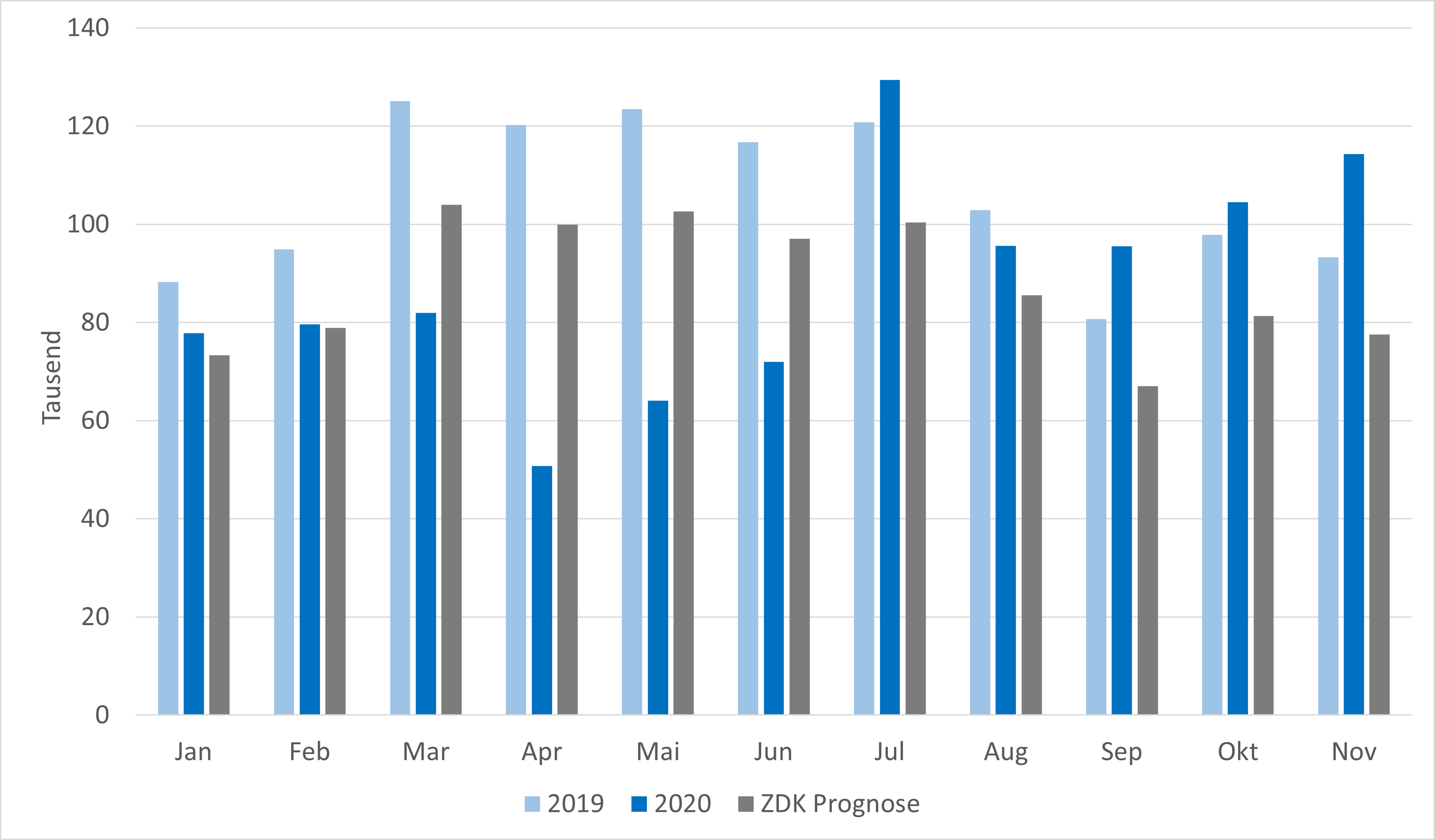

In den Abbildungen 3 und 4 stellen wir die tatsächlichen Neuzulassungen bzw. Besitzumschreibungen der ZDK-Prognose gegenüber[14]. Wir wollen damit untersuchen, wie sich die Zulassungen gegenüber den Erwartungen entwickelt haben, d.h. wir sehen die Prognosen als Approximation einer Entwicklung ohne Corona.

Abbildung 3: Neuzulassungen privater Pkw, Januar – November, 2019-2020 & ZDK-Prognose in Deutschland, in Tausend.

Schaut man sich den Verlauf der letzten zehn Jahre an, sind nur marginale Änderungen festzustellen. Die Anzahl an privaten Besitzumschreibungen sank seit ihrem Höchststand im Jahr 2016 von 7,4 Mio. auf 7,2 Mio. im Jahr 2019. Der ZDK prognostizierte für 2020 einen Rückgang um 2,0 % auf 7,1 Mio. Fahrzeuge. Die privaten Neuzulassungen sind von Aufs und Abs gekennzeichnet und lagen zuletzt im Jahr 2019 bei 1,244 Mio., also deutlich unter der Anzahl an Besitzumschreibungen. Für 2020 prognostizierte der ZDK einen deutlichen Rückgang um knapp 17 % auf 1,035 Mio. Pkws. Als Gründe hierfür nannte der ZDK unter anderem eine zunehmende Verunsicherung in Bezug auf die (i) Arbeitsplatzsicherheit, (ii) Fahrzeugflotten, die nicht immer den Käuferwünschen entsprechen, sowie (iii) den hohen Preis für Elektroautos.

In den Abbildungen 3 und 4 stellen wir die tatsächlichen Neuzulassungen bzw. Besitzumschreibungen der ZDK-Prognose gegenüber[14]. Wir wollen damit untersuchen, wie sich die Zulassungen gegenüber den Erwartungen entwickelt haben, d.h. wir sehen die Prognosen als Approximation einer Entwicklung ohne Corona.

Abbildung 3: Neuzulassungen privater Pkw, Januar – November, 2019-2020 & ZDK-Prognose in Deutschland, in Tausend.

In Abbildung 3 ist zu erkennen, dass der Absatz von Neuwagen im Frühjahr mit Beginn der Coronapandemie massiv einbrach, im April sogar auf rund 40 % des prognostizierten Wertes. Bis einschließlich Juni wurden in Deutschland rund 426.000 private Pkw neu gekauft, und damit 36 % weniger als im Vorjahr oder 23 % weniger als prognostiziert. Die Lage normalisierte sich in der zweiten Jahreshälfte deutlich. Ab Juli lagen die Neuzulassungen über den prognostizierten Werten und größtenteils über dem Vorjahreswerten. Bis Ende November wurden im vergangenen Jahr rund 966.000 Neuwagen abgesetzt, was einem Minus von rund 17 % zum Vorjahr, aber nur noch 2 % zur Prognose entspricht.

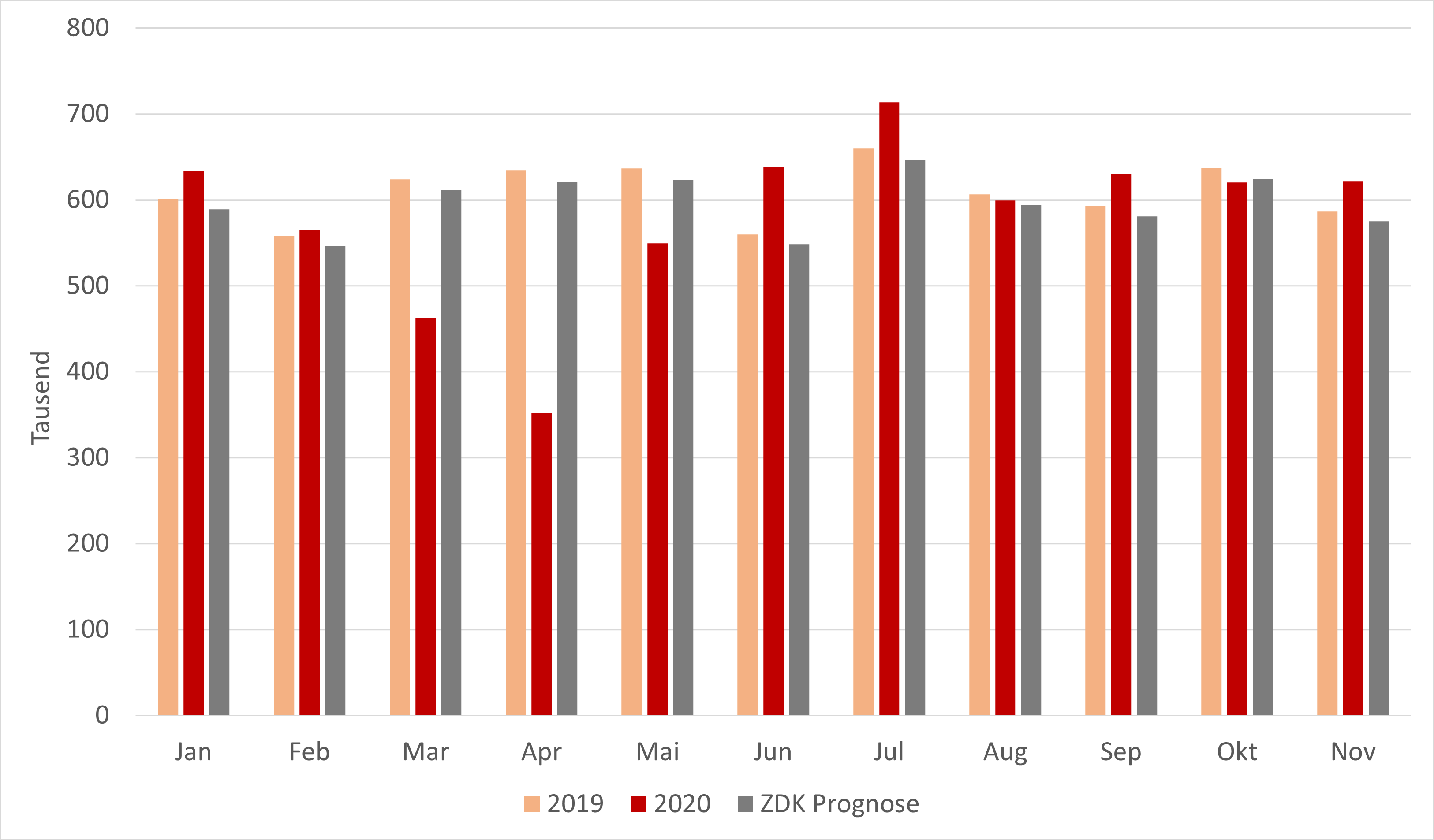

Abbildung 4: Besitzumschreibungen privater Pkw, Januar – November, 2019-2020 & ZDK-Prognose in Deutschland, in Tausend.

In Abbildung 3 ist zu erkennen, dass der Absatz von Neuwagen im Frühjahr mit Beginn der Coronapandemie massiv einbrach, im April sogar auf rund 40 % des prognostizierten Wertes. Bis einschließlich Juni wurden in Deutschland rund 426.000 private Pkw neu gekauft, und damit 36 % weniger als im Vorjahr oder 23 % weniger als prognostiziert. Die Lage normalisierte sich in der zweiten Jahreshälfte deutlich. Ab Juli lagen die Neuzulassungen über den prognostizierten Werten und größtenteils über dem Vorjahreswerten. Bis Ende November wurden im vergangenen Jahr rund 966.000 Neuwagen abgesetzt, was einem Minus von rund 17 % zum Vorjahr, aber nur noch 2 % zur Prognose entspricht.

Abbildung 4: Besitzumschreibungen privater Pkw, Januar – November, 2019-2020 & ZDK-Prognose in Deutschland, in Tausend.

Für die Besitzumschreibungen sieht das Bild ähnlich aus (Abbildung 4), wenngleich der ZDK hinsichtlich der Rückgänge weniger pessimistisch war. Im Verlauf des Frühjahrs ist der Absatz ab März für drei Monate bis einschließlich Mai deutlich eingebrochen, im April sogar über 40 % im Vergleich zum Prognosewert. Bis einschließlich Mai wurden in Deutschland rund 2,562 Mio. Gebrauchtwagen verkauft, was einem Rückgang von 16 % zum Vorjahr bzw. 14 % zur Prognose entspricht. Ab Juni fand ein teilweise starker Nachholeffekt statt, wodurch bis einschließlich November 6,385 Mio. Gebrauchtwagen verkauft wurden. Dies entspricht einem Minus von rund 5 % zum Vorjahr, allerdings nur – 3 % zur Prognose.

Sowohl die Analyse der Neuzulassungen als auch die der Besitzumschreibungen zeigt, dass die Zahl an privaten Autokäufen deutlich hinter den Vorjahreswerten zurückgeblieben ist, jedoch nur geringfügig hinter dem, was Anfang Januar vom ZDK erwartet wurde. Die große Lücke, die während der ersten Welle entstanden ist, wurde zu großen Teilen in der zweiten Jahreshälfte aufgeholt.

Für die Besitzumschreibungen sieht das Bild ähnlich aus (Abbildung 4), wenngleich der ZDK hinsichtlich der Rückgänge weniger pessimistisch war. Im Verlauf des Frühjahrs ist der Absatz ab März für drei Monate bis einschließlich Mai deutlich eingebrochen, im April sogar über 40 % im Vergleich zum Prognosewert. Bis einschließlich Mai wurden in Deutschland rund 2,562 Mio. Gebrauchtwagen verkauft, was einem Rückgang von 16 % zum Vorjahr bzw. 14 % zur Prognose entspricht. Ab Juni fand ein teilweise starker Nachholeffekt statt, wodurch bis einschließlich November 6,385 Mio. Gebrauchtwagen verkauft wurden. Dies entspricht einem Minus von rund 5 % zum Vorjahr, allerdings nur – 3 % zur Prognose.

Sowohl die Analyse der Neuzulassungen als auch die der Besitzumschreibungen zeigt, dass die Zahl an privaten Autokäufen deutlich hinter den Vorjahreswerten zurückgeblieben ist, jedoch nur geringfügig hinter dem, was Anfang Januar vom ZDK erwartet wurde. Die große Lücke, die während der ersten Welle entstanden ist, wurde zu großen Teilen in der zweiten Jahreshälfte aufgeholt.

Zulassungszahlen

Im Folgenden wollen wir uns ansehen, wie sich der Autobesitz insgesamt entwickelt hat. Die Gesamtentwicklung hängt von dem Zusammenspiel der Effekte ab, das heißt, inwieweit sich die Effekte addieren oder ausgleichen. Wenngleich wir den uns interessierenden „Corona-Effekt“ nicht quantifizieren werden, leiten wir aus der Gesamtentwicklung jedoch ab, dass es ihn vermutlich gibt. Es gibt keine Statistik, die die Nachfrage nach Automobilen direkt erfasst. Jedoch dienen die Zulassungszahlen von Neuwagen und Besitzumschreibungen durch Privatpersonen als guter Indikator. Abbildung 2 zeigt die jährliche Anzahl an Neuzulassungen und Besitzumschreibungen zwischen 2010 und 2020. Während die Daten für 2010 bis 2019 vom Kraftfahrt-Bundesamt stammen, beziehen sich die Daten für 2020 auf eine Prognose des Zentralverband Deutsches Kraftfahrzeuggewerbe e.V. (ZDK) von Januar 2020.[13] Abbildung 2: Neuzulassungen und Besitzumschreibungen, 2010-2020, Deutschland, in Tausend. 2010-2019 Daten von KBA, 2020 Prognose vom ZDK.

Schaut man sich den Verlauf der letzten zehn Jahre an, sind nur marginale Änderungen festzustellen. Die Anzahl an privaten Besitzumschreibungen sank seit ihrem Höchststand im Jahr 2016 von 7,4 Mio. auf 7,2 Mio. im Jahr 2019. Der ZDK prognostizierte für 2020 einen Rückgang um 2,0 % auf 7,1 Mio. Fahrzeuge. Die privaten Neuzulassungen sind von Aufs und Abs gekennzeichnet und lagen zuletzt im Jahr 2019 bei 1,244 Mio., also deutlich unter der Anzahl an Besitzumschreibungen. Für 2020 prognostizierte der ZDK einen deutlichen Rückgang um knapp 17 % auf 1,035 Mio. Pkws. Als Gründe hierfür nannte der ZDK unter anderem eine zunehmende Verunsicherung in Bezug auf die (i) Arbeitsplatzsicherheit, (ii) Fahrzeugflotten, die nicht immer den Käuferwünschen entsprechen, sowie (iii) den hohen Preis für Elektroautos.

In den Abbildungen 3 und 4 stellen wir die tatsächlichen Neuzulassungen bzw. Besitzumschreibungen der ZDK-Prognose gegenüber[14]. Wir wollen damit untersuchen, wie sich die Zulassungen gegenüber den Erwartungen entwickelt haben, d.h. wir sehen die Prognosen als Approximation einer Entwicklung ohne Corona.

Abbildung 3: Neuzulassungen privater Pkw, Januar – November, 2019-2020 & ZDK-Prognose in Deutschland, in Tausend.

In Abbildung 3 ist zu erkennen, dass der Absatz von Neuwagen im Frühjahr mit Beginn der Coronapandemie massiv einbrach, im April sogar auf rund 40 % des prognostizierten Wertes. Bis einschließlich Juni wurden in Deutschland rund 426.000 private Pkw neu gekauft, und damit 36 % weniger als im Vorjahr oder 23 % weniger als prognostiziert. Die Lage normalisierte sich in der zweiten Jahreshälfte deutlich. Ab Juli lagen die Neuzulassungen über den prognostizierten Werten und größtenteils über dem Vorjahreswerten. Bis Ende November wurden im vergangenen Jahr rund 966.000 Neuwagen abgesetzt, was einem Minus von rund 17 % zum Vorjahr, aber nur noch 2 % zur Prognose entspricht.

Abbildung 4: Besitzumschreibungen privater Pkw, Januar – November, 2019-2020 & ZDK-Prognose in Deutschland, in Tausend.

Für die Besitzumschreibungen sieht das Bild ähnlich aus (Abbildung 4), wenngleich der ZDK hinsichtlich der Rückgänge weniger pessimistisch war. Im Verlauf des Frühjahrs ist der Absatz ab März für drei Monate bis einschließlich Mai deutlich eingebrochen, im April sogar über 40 % im Vergleich zum Prognosewert. Bis einschließlich Mai wurden in Deutschland rund 2,562 Mio. Gebrauchtwagen verkauft, was einem Rückgang von 16 % zum Vorjahr bzw. 14 % zur Prognose entspricht. Ab Juni fand ein teilweise starker Nachholeffekt statt, wodurch bis einschließlich November 6,385 Mio. Gebrauchtwagen verkauft wurden. Dies entspricht einem Minus von rund 5 % zum Vorjahr, allerdings nur – 3 % zur Prognose.

Sowohl die Analyse der Neuzulassungen als auch die der Besitzumschreibungen zeigt, dass die Zahl an privaten Autokäufen deutlich hinter den Vorjahreswerten zurückgeblieben ist, jedoch nur geringfügig hinter dem, was Anfang Januar vom ZDK erwartet wurde. Die große Lücke, die während der ersten Welle entstanden ist, wurde zu großen Teilen in der zweiten Jahreshälfte aufgeholt.